- Miércoles, 14 Febrero 2024

Los fabricantes chinos de componentes y módulos ópticos alcanzaron un hito en 2021: los ingresos de los 10 principales proveedores chinos superaron las ventas declaradas por sus competidores occidentales. Esta diferencia se amplió en 2022-2023 a favor de los proveedores chinos. Su éxito inicial se vio facilitado por la fuerte demanda de productos ópticos dentro de China, pero fueron las ventas de productos ópticos a las empresas Cloud con sede en EE.UU. las que impulsaron a Innolight y a otros pocos proveedores a alcanzar nuevos récords de ventas.

Los fabricantes chinos de componentes y módulos ópticos alcanzaron un hito en 2021: los ingresos de los 10 principales proveedores chinos superaron las ventas declaradas por sus competidores occidentales. Esta diferencia se amplió en 2022-2023 a favor de los proveedores chinos. Su éxito inicial se vio facilitado por la fuerte demanda de productos ópticos dentro de China, pero fueron las ventas de productos ópticos a las empresas Cloud con sede en EE.UU. las que impulsaron a Innolight y a otros pocos proveedores a alcanzar nuevos récords de ventas.

Los aranceles aduaneros impuestos por el gobierno estadounidense a los productos fabricados en China, incluidos los transceptores ópticos, obligaron a muchos proveedores chinos a establecer centros de fabricación en Tailandia, Vietnam u otros países del este asiático. Esto requirió inversiones adicionales, pero dará sus frutos en los próximos años. El menor coste de la mano de obra en Asia Oriental es otra ventaja, que puede ser aún más importante en el futuro. Muchos jóvenes chinos ya no están dispuestos a aceptar los trabajos en fábricas que en el pasado sacaron a sus padres de la pobreza.

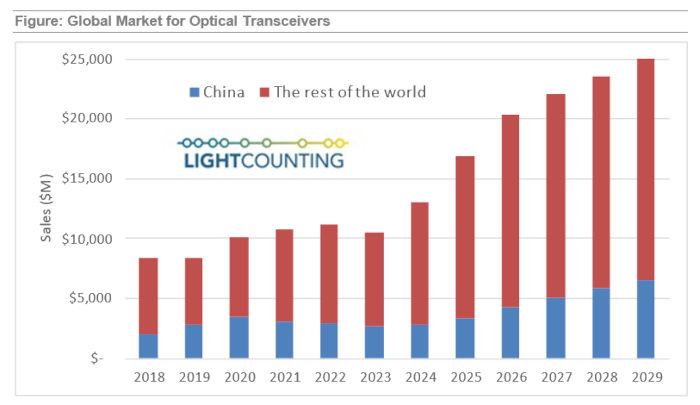

Las inversiones constantes en infraestructura de redes ópticas en China crearon un mercado nacional de entre 2.000 y 3.000 millones de dólares para los proveedores chinos de transceptores ópticos, como se ilustra en la imagen. Las últimas previsiones de Lightcounting report sugieren que los despliegues de transceptores ópticos en China representarán el 20-25% de los despliegues mundiales en 2024-2029, frente al 25-35% en 2018-2023. Los planes agresivos de las empresas de la nube con sede en EE. UU. para los despliegues de ópticos de 800 G en clústeres de IA es el principal factor que reduce la cuota de China en los próximos 2-3 años. Se espera que las empresas de la nube y los proveedores de servicios de telecomunicaciones chinos alcancen a sus rivales occidentales en su gasto en óptica para 2027-2029.

Otra prioridad gubernamental que está influyendo en las decisiones de las empresas chinas de servicios en la nube y los proveedores de servicios de telecomunicaciones es el deseo de asignar más negocio a los fabricantes locales, no solo de transceptores, sino también de los chips láser y detectores utilizados en ellos. A pesar de los importantes progresos realizados por los proveedores chinos de chips, llevan un retraso de 2-3 años con respecto a sus competidores occidentales en el desarrollo de componentes de alta velocidad (100G por canal). La falta de suministro nacional de transceptores 4x100G y 8x100G puede limitar su despliegue en China durante los próximos 3 años, pero se espera que el despliegue en volumen de estos productos en China comience en 2027.

A pesar de todos los retos, China seguirá siendo un mercado importante para los proveedores de transceptores ópticos y una parte fundamental del ecosistema del sector.

Cursos Técnicos y Seminarios

Fibra GPON asimétrica. Solución Plug&Play para edificios

Keynet Systems organiza esta charla técnica en la que se tratará de cómo se diseña e instala una ...

Proyecto europeo “Ingenieros del Futuro” con formaciones online gratuitas para jóvenes y docentes ...

El Clúster GAIA ha participado en el proyecto europeo "Engineers of the Future”, cofinanciado por ...

Curso básico de Radiocomunicaciones gratuito

Este curso realizado por el Dr. Francisco Ramos Pascual abordará todos aquellos aspectos ...

Libro electrónico sobre conectividad inalámbrica

Mouser Electronics, Inc presenta un nuevo libro electrónico en colaboración con STMicroelectronics ...

Centro de recursos técnicos sobre retos de la ciberseguridad

En el mundo interconectado de hoy en día, la necesidad de integrar la seguridad en el nivel ...

Suscríbase a la revista CONECtrónica

Precio suscripción anual:

PDF: 60,00.- € (IVA incluido.)

PAPEL: 180,00.- € (IVA incluido.)

Recibirá las 7 ediciones que se publican al año.